Benefits of a Health Coach with Jodie Lin, JD | Top Nutrition-Fitness Coach, Northern Virginia

Table des matières:

- Conseils pour balancer votre compagnie d'assurance santé

- Ce contenu est créé pour Diabetes Mine, un blogue sur la santé des consommateurs axé sur la communauté du diabète. Le contenu n'est pas examiné médicalement et ne respecte pas les lignes directrices éditoriales de Healthline. Pour plus d'informations sur le partenariat de Healthline avec Diabetes Mine, veuillez cliquer ici.

La couverture d'assurance est bien entendu l'un des plus grands maux de tête liés à une maladie chronique comme le diabète. Ces jours-ci, il est encore plus angoissant avec tous les échanges politiques sur la politique de santé, laissant les gens avec des «conditions préexistantes» incertain de la façon dont notre couverture sera affectée.

Alors que la période d'inscription ouverte à l'échelle nationale commence pour de nombreuses polices d'assurance et que la période d'inscription «Obamacare», malheureusement plus courte, ne dure que le 15 décembre, nous sommes nombreux à prendre des décisions d'assurance. Et ce n'est pas un pique-nique qui essaie d'examiner les options, nous le savons.

Pour vous offrir de l'aide, nous avons compilé la liste suivante de conseils sur la façon d'obtenir la satisfaction de votre compagnie d'assurance - des choses qu'ils ne vous disent pas mais qui sont importantes pour savoir quand il s'agit d'eux. Cette liste a été publiée il y a quelques années à la suite de la deuxième formation annuelle sur le plaidoyer de MasterLab, qui mettait en vedette des défenseurs du D ayant une connaissance approfondie des «payeurs» (un nom révélateur pour les compagnies d'assurance maladie).

Voici la mise à jour de 2017 sur ce qui peut vous aider si vous êtes un utilisateur de PWD:

Conseils pour balancer votre compagnie d'assurance santé

Recherche en ligne. Cela ressemble à une évidence, mais vous pouvez souvent trouver les politiques médicales des compagnies d'assurance en ligne pour un médicament, un appareil ou une thérapie spécifique en utilisant Google. Cherchez un langage décrivant les critères qu'ils utilisent pour déterminer si vous êtes admissible et couvert.

En tant que non-médecin, vous n'aurez évidemment pas accès au portail «réservé aux médecins» sur le site web de votre payeur, donc en utilisant Google, saisissez simplement le nom de votre payeur (Aetna, BCBS Virginia , etc.), le nom de la catégorie de traitement (perfusion sous-cutanée d'insuline, pompe à insuline, glucomètre continu, SGLT-2, etc.) et les mots «politique médicale». Voir ce qui apparaît. Nous avons constaté que vous utilisiez généralement la règle spécifique dans la première page des résultats.

Demandez trois fois, demandez un superviseur . Lorsque vous avez une question importante, il y a de fortes chances que vous appeliez la compagnie d'assurance au moins trois fois et que vous obteniez trois réponses différentes - parfois même de la même personne. Souvent, les payeurs ont différents niveaux d'accès aux dossiers pour diverses personnes dans leur service à la clientèle et d'autres ministères. Donc, le représentant avec qui vous parlez n'est peut-être pas simplement idiot ou insaisissable; il ou elle pourrait ne pas pouvoir voir toutes les notes et différents écrans dans votre dossier. Soyez assertif, et insistez sur l'ascension de la chaîne d'autorité pour parler à quelqu'un qui a accès à toutes les informations pertinentes et au pouvoir décisionnel dont vous avez besoin.

Publiez-le. Vous n'obtenez pas les réponses ou le service que vous croyez devoir? Utilisez les médias sociaux pour exprimer vos griefs. La plupart des assureurs et des distributeurs ont des comptes Twitter (par exemple @BlueShieldCA), donc Google leur Twitter gérer, puis poster des notes sur votre expérience. Vous pourriez être surpris de la rapidité avec laquelle cela attire l'attention, en poussant votre cas du service à la clientèle du payeur à leurs niveaux de marketing et même de direction parfois. N'ayez pas peur d'écrire directement à la tête honchos, y compris le CMO ou le PDG. Cela peut également attirer l'attention rapidement.

Prouvez-le. Sachez que vous devrez montrer une preuve de A, B et C. Si vous testez 8 fois par jour et que vous avez besoin de plusieurs bandelettes de test par mois, vous feriez mieux d'avoir des journaux de test de glycémie ou des données téléchargées cette. Vous voulez un CGM (moniteur de glucose continu)? Ensuite, assurez-vous d'avoir un historique de vos hauts et bas pour démontrer le besoin de cet appareil coûteux. Assurez-vous de travailler avec votre médecin afin que tous les documents soient en place avant votre demande. Cela aide également dans un appel, au cas où vous essayez d'obtenir une décision inversée en fonction des propres critères énoncés par le payeur.

Suivez les notes de votre médecin. Il est important d'avoir accès aux notes de votre médecin dans le cadre de votre arsenal de preuves, car de nos jours, les assureurs demandent souvent aux patients de fournir des documents prouvant qu'ils consultent régulièrement leur médecin. La mentalité est: «Pourquoi devrions-nous vous donner un appareil coûteux si vous ne voyez même pas votre médecin régulièrement? "Assurez-vous de demander à votre médecin de prendre des notes copieuses sur les épisodes de faible taux de sucre dans le sang que vous ressentez, car cela peut également aider à démontrer un besoin futur d'obtenir ou de maintenir l'appareil D souhaité.

- Oui, vous avez le diabète! Croyez-le ou non, vous devrez peut-être même fournir une preuve de cette notion de base, que vous ne pouvez faire qu'en gardant la trace de ces visites chez le médecin, des journaux de données sur le diabète et dans le cas du test C-Peptide montrer que vous ne produisez pas d'insuline ou que vous maintenez des niveaux de sucre dans le sang «sans diabète».

Trouver un défenseur de la santé. Les compagnies d'assurance emploient souvent leurs propres «défenseurs de la santé» spécialisés dont le travail consiste à parcourir votre dossier et à défendre votre cause (exemple: Croix Bleue du Michigan). Il ne fait jamais de mal d'avoir plus de gens à votre service, en particulier quelqu'un qui travaille à l'intérieur de l'entreprise que vous faites du lobbying! Assurez-vous donc de poser des questions sur les services de défenseur de la santé de votre payeur.

Appel! Les compagnies d'assurance adorent dénoncer les demandes de remboursement, car elles savent que c'est très dissuasif. Ils s'attendent à ce que la plupart des gens acceptent simplement le déni et soit saute le traitement ou payer de leur poche. En 2011, le Government Accountability Office (GAO) du gouvernement fédéral a estimé qu'entre 39% et 59% des appels avaient amené l'assureur à annuler son refus initial de couverture. Ce sont de très bonnes chances! Si vous décidez de faire appel, assurez-vous que votre ou vos médecins sont engagés dans le processus avec vous - car les compagnies d'assurance s'attendent à traiter principalement avec nos médecins pendant un processus d'appel, plutôt que directement les patients.

- Revue "Peer to Peer" - Dans une fenêtre de temps spécifique pendant le processus d'appel, votre médecin peut demander un examen par les pairs, ce qui signifie qu'il peut appeler et parler à un autre médecin de la compagnie d'assurance. discuter de la nécessité médicale.

- Exceptions au traitement - Si le problème auquel vous faites face est que votre traitement ne figure plus sur la liste du formulaire pour votre pharmacie, votre employeur ou votre régime d'assurance, vous avez un recours similaire. Votre médecin peut faire appel à une exception de "continuité de la thérapie", qui peut s'appliquer à un médecin hors réseau que vous souhaitez voir également. Si vous essayez l'alternative couverte (comme un médicament générique) et que vous avez une réaction négative, vous pouvez avoir un argument plus fort pour la continuité du traitement.

- Racontez votre histoire - Les comptes personnels font toute la différence, surtout s'ils sont fournis par votre médecin. Ecrire une lettre expliquant pourquoi il est si important pour vous de tester plusieurs fois par jour que les 3 bandes par jour qu'ils veulent couvrir. Ou expliquer, du point de vue de la qualité de vie, pourquoi l'assureur devrait payer un médicament de marque au lieu d'un médicament générique ou différent, idéalement avec l'accord de votre médecin que l'alternative n'est pas «médicalement équivalente» pense. Si le problème est une MCG, décrivez comment l'hypoglycémie et / ou l'hypoglycémie affectent votre santé et votre bien-être.

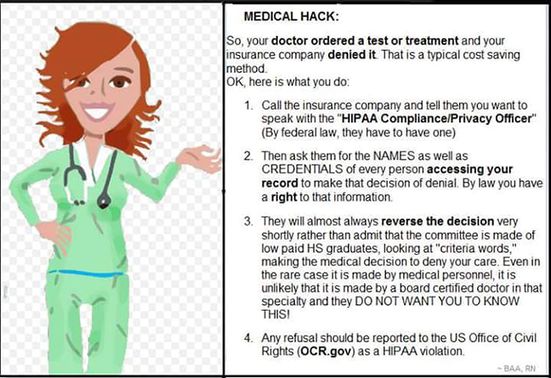

Nous avons trouvé ce superbe graphique de «l'assurance-maladie» posté sur Facebook par une infirmière autorisée. Bien que certains d'entre eux ne soient pas précis à 100% point par point, ils montrent en général d'excellents conseils pour naviguer dans le processus d'appel des assurances, alors assurez-vous de bien les noter!

Attribution d'image

URL: // www. Facebook. com / balgie1 / posts / 10154363705314256

Alors que l'assurance-maladie va … Oui, la couverture fédérale pour les personnes âgées et les ménages à faible revenu est plus compliquée. En tant que programmes gouvernementaux, ces payeurs ont certains éléments de leurs pratiques codifiées dans la loi. Il est extrêmement important que les personnes souffrant de problèmes de santé chroniques prennent note de ce que Medicare et Medicaid (gouverné par les Centres pour Medicare et Medicaid Services - ou CMS) couvrent. Ceci est essentiel non seulement parce que nous vivons sainement dans nos années dorées et que nous serons éventuellement dans leur juridiction, mais aussi parce que CMS établit la référence pour ce que les payeurs privés feront à l'avenir. Comme Medicare va, alors allez les payeurs privés.

Autres ressources

Guide pas à pas: Nous sommes ravis de voir d'autres membres de la communauté en ligne sur le diabète se concentrer sur ces problèmes systématiques, en particulier nos amis de la diaTribe Fondation qui a récemment publié un guide étape par étape pour comparer les régimes d'assurance maladie et pour ceux qui passent à l'assurance-maladie. Assurez-vous de les vérifier!

Changement non médical: Une plus grande attention est portée à l'énorme problème de la «commutation non médicale», que je suis. e. lorsqu'une compagnie d'assurance change de médicament ou de traitement sans le consentement de votre médecin ou de votre médecin parce qu'ils préfèrent un produit différent (pour des raisons financières).Cela peut signifier que vous devez payer une quote-part plus élevée ou même le coût complet de la marque désormais «non privilégiée». Cela arrive plus souvent sur le front des médicaments contre le diabète et des dispositifs D, ce que beaucoup d'entre nous ont enduré au fil des ans avec la couverture des bandelettes.

Heureusement, il y a de plus en plus de ressources pour aider les membres de la communauté D à privilégier le «Prescriber Prevails» afin que cette décision reste entre les médecins et les patients, et non les assureurs ou les coûts. tiers ciblés. Une nouvelle initiative menée par le Diabetes Policy Collaborative à but non lucratif et parrainé par l'industrie, composé de nombreux membres de la D-orgs et de l'industrie (y compris la Mine ), aborde cette question à l'échelle nationale et niveaux - voir cette vidéo en ligne et ressource récemment lancée en octobre 2017.

Pas d'assurance? Clairement, tout ce qui précède vise les personnes ayant une couverture d'assurance. Mais nous ne pouvons pas oublier tous ceux qui vivent sans assurance. Cela représente jusqu'à 3% des personnes handicapées qui consomment de l'insuline et 7% de la population américaine, et cela va probablement augmenter à mesure que nous voyons plus de changements dans les politiques de santé à l'échelle nationale. Les ressources doivent être partagées et ces histoires doivent être racontées plus largement, pour aider ceux qui font face à cette réalité sans assurance. Voyez ce grand témoignage personnel avec des liens vers des sources de fournitures spécifiques, et ce dépliant d'aide financière de la FRDJ pour les débutants.

Voilà ce que nous devons garder à l'esprit lorsque nous traitons avec des compagnies d'assurance.

OK, D-Peeps: Que pensez-vous de ces astuces, et que pouvez-vous ajouter? Avis de non-responsabilité

: Contenu créé par l'équipe de la mine Diabetes. Pour plus de détails cliquer ici. Avis de non-responsabilitéCe contenu est créé pour Diabetes Mine, un blogue sur la santé des consommateurs axé sur la communauté du diabète. Le contenu n'est pas examiné médicalement et ne respecte pas les lignes directrices éditoriales de Healthline. Pour plus d'informations sur le partenariat de Healthline avec Diabetes Mine, veuillez cliquer ici.

Si vous avez une dépression et que vous voulez une famille, soyez votre propre avocat

Demandez à D'Mine Que faire quand vous n'avez pas d'assurance, pas d'argent

Que ne devriez-vous pas manger quand vous avez la grippe?

J'ai récemment eu un mauvais accès avec le virus de la grippe, qui semblait durer éternellement. Je me demande s'il existe un moyen de réduire la durée de vos symptômes sans le traitement traditionnel. Par exemple, y a-t-il une liste d'aliments à éviter lorsque vous avez la grippe?